Aunque vivimos en una época donde supuestamente las leyes protegen al consumidor, la realidad es que algunos bancos siguen utilizando estrategias abusivas, especialmente en el terreno hipotecario.

Uno de los ejemplos más comunes es la vinculación de seguros de vida a la concesión de un préstamo hipotecario, una práctica que la Ley Hipotecaria prohíbe explícitamente, pero que sigue sucediendo con demasiada frecuencia. ¿Por qué? Porque no todo el mundo conoce bien sus derechos y algunos bancos aprovechan la confusión.

La Ley 5/2019, que regula los contratos de crédito inmobiliario en España, introdujo un cambio que parecía definitivo: prohibir las ventas vinculadas de productos financieros, incluidos los seguros. La normativa obliga a las entidades financieras a ofrecer dos presupuestos a sus clientes: uno con los productos combinados (por ejemplo, seguro de vida o plan de pensiones) y otro sin ellos.

La idea es que el cliente tenga la libertad de elegir solo la financiación, sin sentirse obligado a contratar productos adicionales.

Pero, como suele suceder, la teoría y la práctica no siempre coinciden. En muchos casos, los bancos siguen ofreciendo estos productos en condiciones que pueden parecer atractivas a primera vista, pero que esconden costes ocultos. La más famosa es la “prima única” del seguro de vida, un pago enorme al inicio de la hipoteca que puede llegar a inflar el préstamo en decenas de miles de euros.

¿El resultado? El cliente no solo paga por un seguro que tal vez no necesita, sino que además lo hace a crédito, acumulando intereses durante 20 o 30 años.

¿Qué puedes hacer si te encuentras en esta situación?

Si firmaste una hipoteca entre 2006 y 2019, es muy probable que te hayan ofrecido este tipo de productos. Lo preocupante es que, en muchos casos, no se te dio la opción de contratar el seguro con otra compañía, sino que te «sugirieron» que lo hicieras con la aseguradora del propio banco.

Esta imposición no solo limita tus derechos como consumidor, sino que además genera intereses sobre la prima financiada, encareciendo tu hipoteca sin que realmente lo notes.

Ante esta situación, es fundamental que conozcas tus derechos. La ley está de tu lado, y cada vez más tribunales están declarando nulas estas cláusulas abusivas. Si te encuentras en una situación similar, tienes derecho a la anulación del seguro de vida, la devolución de las cantidades pagadas y de los intereses derivados de la financiación de la prima.

Y lo mejor es que puedes hacerlo sin que eso afecte el tipo de interés de tu hipoteca.

¿Cómo identificar una práctica abusiva?

Hay varios indicios claros que te pueden indicar que estás ante una venta vinculada abusiva:

- No te informaron adecuadamente sobre las condiciones del seguro antes de firmar la hipoteca.

- Te obligaron a contratar el seguro para que te concedieran el préstamo, sin darte alternativas.

- El seguro fue impuesto por el propio banco o una aseguradora asociada a él.

- La información sobre el coste total (económico y legal) del seguro no fue clara ni completa.

La ley en acción: sentencias favorables

A pesar de que aún no hay una sentencia firme de los altos tribunales, muchas Audiencias Provinciales en España ya están fallando a favor de los consumidores. Cada vez más personas están recuperando el dinero que pagaron por estos seguros abusivos, y lo mejor es que se están evitando los intereses adicionales que generaron durante años.

Es importante destacar que este tipo de demandas judiciales han ido en aumento, sobre todo en relación con hipotecas firmadas entre 2006 y 2019, donde el auge de estas prácticas fue más notorio. En resumen, si te obligaron a contratar un seguro de vida al firmar tu hipoteca, es el momento de actuar.

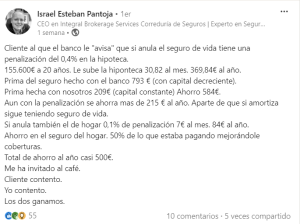

Hace unos días, nuestro colaborador y corredor de seguros Israel Esteban, publicaba en su perfil de LinkedIn un caso real de un cliente que tenía un seguro vinculado con banco y que, finalmente y gracias a su asesoramiento profesional, pudo anular con condiciones económicas más ventajosas para el cliente.

Si te encuentras en esta situación, recuerda que la ley está de tu lado. No tienes que seguir pagando por productos que no contrataste de manera voluntaria o bajo condiciones justas.